- 31 octobre 2023

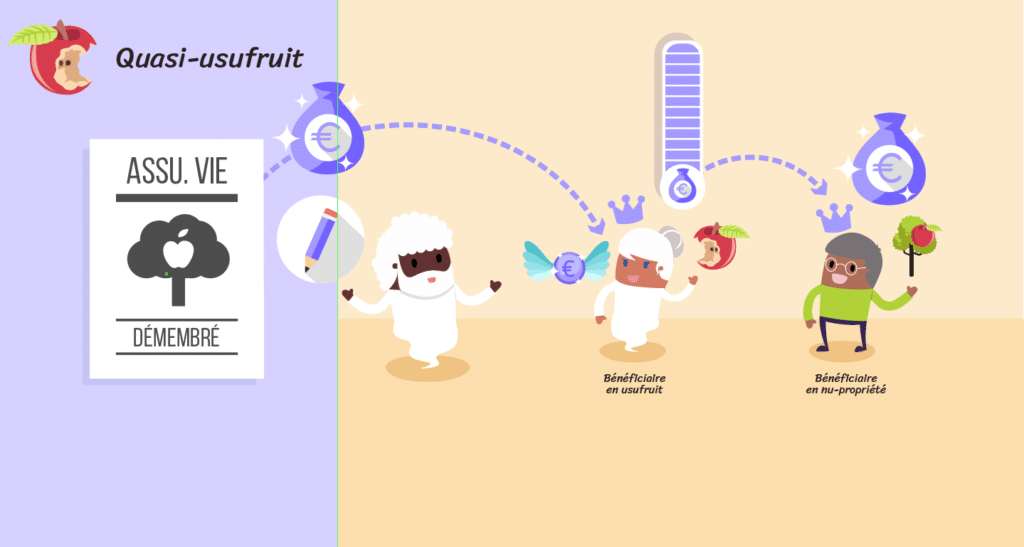

Le quasi-usufruitier qui désigne le nu-propriétaire comme bénéficiaire d’un contrat d’assurance-vie n’est pas considéré comme payant sa dette de restitution

Le remploi des fonds, objet du quasi-usufruit, au sein d’un contrat d’assurance-vie dont le bénéficiaire désigné à titre gratuit serait le nu-propriétaire ne constitue pas un moyen de paiement de la dette de l’usufruitier.

Les deux opérations sont totalement indépendantes : la créance de restitution demeure quelle que soit la manière dont l’usufruitier a employé les fonds dont il a la disposition.

Conséquences pratiques :

Le quasi-usufruitier peut souscrire un contrat d’assurance-vie dont il désigne le nu-propriétaire bénéficiaire à titre gratuit tout en maintenant l’existence de la dette de restitution.

En pratique, l’emploi des fonds soumis à quasi-usufruit en assurance-vie entraîne les conséquences suivantes :

- Le capital-décès issus de l’assurance-vie, reçu “hors succession” sera imposé selon les règles de l’article 757 B du CGI après application de l’abattement global de 30 500 €

- La dette de restitution sera portée au passif de la succession.

Le nu-propriétaire, bénéficiaire du contrat, profitera ainsi à la fois des régimes civils et fiscaux avantageux de l’assurance-vie et du remboursement de sa créance par la succession, en franchise de droits.

Remarque :

Si le procédé est valable en application de l’article 757 B du CGI, rien n’est moins sûr pour l’application de l’article 990 I du même code. L’administration fiscale pourrait se fonder sur l’abus de droit chaque fois que l’opération aura un but principalement fiscal (LPF, art. L64).

Pour aller plus loin :

Contexte

Selon l’article 587 du Code civil, le quasi-usufruitier peut disposer des biens sur lesquels porte son droit « mais à la charge de rendre, à la fin de l’usufruit, soit des choses de même quantité et qualité soit leur valeur estimée à la date de la restitution ».

Autrement dit, le nu-propriétaire bénéficie d’une créance de restitution acquittée au plus tard à l’extinction de l’usufruit. La dette constitue alors un passif de la succession de l’usufruitier, au sens civil, et fiscal (sous conditions).

Si le nu-propriétaire créancier est également un héritier du quasi-usufruitier, il intervient à la succession au titre de ces deux qualités.

Faits et procédure

- A la suite du décès de son conjoint, l’épouse survivante emploie une partie des fonds dont elle est quasi-usufruitière pour souscrire des contrats d’assurance-vie au bénéfice de son fils, par ailleurs nu-propriétaire

- Au second décès, ce dernier porte au passif de la succession les sommes dont sa mère avait l’usufruit et qui avaient disparues

- L’administration fiscale lui adresse une proposition de rectification considérant qu’il ne peut être admis de déduction au titre de dettes éteintes

Arrêt

La Cour d’Appel vient casser le jugement rendu en première instance par la cour d’appel de Douai (03/12/2020).

Les primes ayant été versées après les 70 ans de l’usufruitière sur le contrat est soumis à l’application de l’article 757 B du CGI. Ainsi, en tant que bénéficiaire du contrat d’assurance-vie, la fille, nue-propriétaire, est imposable aux droits de mutation par décès sur les capitaux reçus diminué de l’abattement de 30 500 €.

Il n’en découle pas pour autant une double imposition de la fille nue-propriétaire puisque celle-ci peut faire valoir une créance de restitution sur la succession de l’usufruitière laquelle vient en déduction de l’actif successoral.

Analyse

Cet arrêt est dans la lignée de celui rendu le 12 mai 2016 par la Cour d’appel de Douai. Cette dernière rappelait que la manière dont l’usufruitier utilise les fonds dont il a la disposition est indifférent au principe même de la dette de restitution et que la désignation de son héritier comme bénéficiaire des contrats ne constitue pas un moyen de paiement anticipé de la dette de l’usufruitier.

En application de l’article 587 du Code civil, pendant la durée de l’usufruit, l’usufruitier peut librement disposer des fonds reçus, y compris en les plaçant sur un contrat d’assurance-vie. Ce n’est qu’au terme de l’usufruit, que le nu-propriétaire a droit à la restitution des biens soumis à quasi-usufruit.

Ainsi, à défaut de convention contraire (désignation bénéficiaire à titre onéreux par exemple), les deux opérations sont totalement indépendantes : la créance de restitution demeure quelle que soit la manière dont l’usufruitier a employé les fonds.

L’imposition du capital de l’assurance-vie démontre en effet que la désignation bénéficiaire n’avait pas pour objet d’opérer le remboursement de la dette de restitution, lequel se fait par nature en franchise d’impôt.

Conclusion

Afin d’éviter le risque de requalification par l’administration fiscale et afin d’assurer la sécurité du nu-propriétaire, il peut être recommandé de remployer les capitaux via la souscription en pleine propriété d’un contrat d’assurance-vie avec une désignation à titre onéreux du nu-propriétaire à hauteur de la créance de restitution puis à titre gratuit pour l’excédent des capitaux versés. Il peut également être envisagé de remployer les capitaux via la souscription en pleine propriété d’un contrat de capitalisation sans désignation testamentaire du nu-propriétaire comme bénéficiaire du contrat à titre onéreux.