- 28 avril 2022

L’option pour le régime réel BIC ou réel BNC d’imposition doit être effectuée avant une certaine date.

Ce qu’il faut retenir :

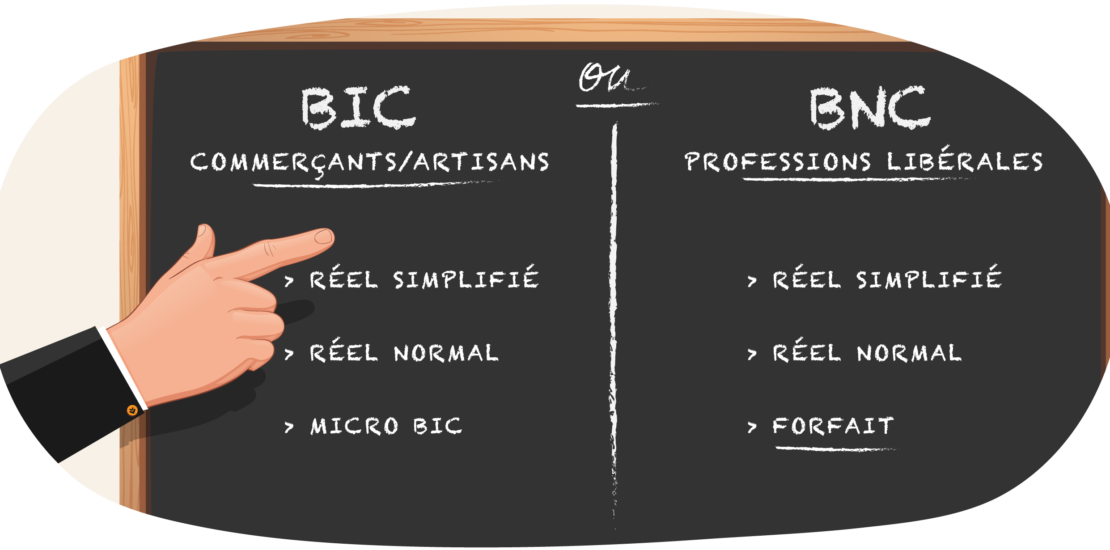

Les contribuables sont soumis aux régimes micro sur les revenus perçus en 2022 lorsqu’ils ont réalisé un chiffre d’affaires en 2021 ou en 2020 inférieur à :

- 176 200 € pour les revenus BIC liés aux activités commerciales de vente, chambres d’hôtes et meublés de tourisme : dans ce cas, un abattement de 71 % est applicable

- 72 600 € pour les revenus BIC liés aux prestations de services et locations meublées : dans ce cas, un abattement de 50 % est applicable

- 72 600 € pour les revenus BNC liés aux activités non commerciales : dans ce cas, un abattement de 34 % est applicable

Ils peuvent cependant opter pour le régime réel afin de déduire leurs charges pour leur montant réel. Cette option pour le régime réel doit être prise :

- Pour les BIC perçus en 2022, avant mai/juin 2022 (date limite de dépôt des déclarations d’ensemble n° 2042 sur les revenus 2021, variable selon les départements) ;

Pour rappel, pour les BIC perçus en 2021, la date limite d’option pour le régime réel était fixée au 1er février 2021. - Pour les BNC perçus en 2021, avant le 3 mai 2022 en cas de déclaration papier ou le 18 mai 2022 en cas de déclaration en ligne (date limite de dépôt des déclarations de résultat n° 2035 sur les revenus 2021).

Pour les BNC perçus en 2022, l’option doit être prise avant mai 2023.

Remarque :

L’option pour le régime réel est valable un an ; elle est reconduite ensuite tacitement année par année. Pour éviter la reconduction et bénéficier du régime réel pour les revenus 2022, le contribuable doit renoncer :

- pour les BIC, entre mai et juin 2022 selon les départements (date limite de dépôt des déclarations d’ensemble n° 2042 sur les revenus 2021) ;

- pour les BNC, entre le 3 et 18 mai 2022 (date limite de dépôt des déclarations de résultat n° 2035 de 2021).

Conséquences pratiques :

L’option pour le régime réel sera opportune lorsque le montant des charges réelles (achats, frais généraux, loyers, impôts, charges de personnels, charges financières, cotisations Madelin) sera supérieur à 71 % des recettes en cas de BIC, 50 % des recettes en cas de locations meublées ou

34 % des recettes en cas de BNC.

Il faut noter que le régime micro demeure applicable en cas de premier dépassement des seuils sur 2 années consécutives.