- 12 juillet 2020

Le texte de référence est l’article L131-6 du code de la sécurité sociale (CSS) dont la version en vigueur au 1er janvier 2020 dispose :

« I.- Les cotisations de sécurité sociale dues par les travailleurs indépendants non agricoles ne relevant pas du dispositif prévu à l’article L. 613-7 sont assises sur une assiette nette constituée du montant des revenus d’activité indépendante à retenir, sous réserve des dispositions des II à IV du présent article, pour le calcul de l’impôt sur le revenu, diminuée du montant de cotisations calculé selon les modalités fixées au V. […]

III.- Les revenus mentionnés au I comprennent en outre : […]

2° La part des revenus mentionnés aux articles 108 à 115 du même code perçus par le travailleur indépendant non agricole, son conjoint ou le partenaire auquel il est lié par un pacte civil de solidarité ou leurs enfants mineurs non émancipés et des revenus mentionnés au 4° de l’article 124 du même code qui est supérieure à 10 % du capital social et des primes d’émission et des sommes versées en compte courant détenus en toute propriété ou en usufruit par ces mêmes personnes. Un décret en Conseil d’Etat précise la nature des apports retenus pour la détermination du capital social au sens du présent 3° ainsi que les modalités de prise en compte des sommes versées en compte courant ; […] »

I. Qui est le « travailleur indépendant non agricole » concerné par cette mesure ?

L’article L131-6 du CSS traite des revenus mentionnés aux articles 108 à 115 du code général des impôts (CGI). Il s’agit des revenus des capitaux mobiliers et plus particulièrement des « produits des actions et parts sociales et revenus assimilés » autrement appelé dividendes.

Les travailleurs indépendants exerçant en nom propre (entreprise individuelle) ou en société relevant du régime des sociétés personnes ne sont pas concernés.

Les dispositions de l’article L131-6 du CSS vont donc principalement concerner le gérant majoritaire de SARL.

La notion de gérant majoritaire est définie par le 11° de l’article L311-3 du code de la sécurité sociale. Sont considérés comme minoritaires les co-gérants « qui ne possèdent pas ensemble plus de la moitié du capital social, étant entendu que les parts appartenant, en toute propriété ou en usufruit, au conjoint, au partenaire lié par un pacte civil de solidarité et aux enfants mineurs non émancipés d’un gérant sont considérées comme possédées par ce dernier. »

Il s’agit donc de déterminer le nombre de parts détenues par le groupe constitué des gérants, leurs conjoints ou partenaires ainsi que des enfants mineurs non émancipés :

- Le nombre de parts détenues par ce « groupe » est inférieur ou égal à 50 %, les gérants sont tous minoritaires.

- Le nombre de parts détenues par ce « groupe » excède 50 %, les gérants sont tous majoritaires.

Ainsi, un gérant non associé peut avoir le statut de gérant majoritaire s’il est co-gérant avec un associé détenant plus de 50% du capital social avec son conjoint/partenaire et ses enfants mineurs non émancipé.

Des évènements patrimoniaux peuvent donc conduire à des modifications du statut social du gérant, par exemple :

- Mariage entre des associés jusqu’alors concubin et détenant ensemble plus de 50% du capital.

- Séparation d’un couple marié ou pacsé avec une détention inférieure à 50% pour chacun des ex-époux ou ex-partenaires.

- Donation en pleine propriété à des enfants majeurs, réduisant la participation au capital des gérants en dessous du seuil de 50 %.

II. Quel montant prendre en compte pour déterminer le seuil de 10% ?

Comme le dispose l’article L131-6 du CSS, sont assujettis aux cotisations sociales professionnelles, la part des dividendes « supérieure à 10 % du capital social et des primes d’émission et des sommes versées en compte courant détenus en toute propriété ou en usufruit par ces mêmes personnes ».

A. Le capital social détenu par le gérant, son conjoint et ses enfants mineurs

Il s’agit de tenir compte non seulement du capital social détenu par l’associé gérant, mais également celui détenu par son conjoint et ses enfants mineurs non émancipé.

Il apparaît donc que même un non-gérant peut être assujetti aux cotisations sociales sur les dividendes perçus.

Notons qu’en cas de démembrement de propriété, seules les parts détenues en usufruit par le gérant, son conjoint et ses enfants mineurs non émancipés sont prises en compte.

B. Les comptes courant d’associés au nom du gérant, de son conjoint et de ses enfants mineurs

Les comptes courants d’associés sont amenés à évoluer tout au long de l’exercice comptable. Le compte courant d’associé peut être artificiellement accru en intégrant dès le début d’exercice la rémunération annuelle du gérant.

Quel montant retenir ? La loi est muette sur le sujet, que faire dans cette situation ?

Dans une circulaire n°2014/001 publiée le 14 févier 2014, l’ex RSI (désormais SSI) donne son interprétation des textes. On peut lire page 5 de la circulaire :

« Le montant pris en compte est le solde moyen annuel du compte courant. Il est déterminé par la somme des soldes moyens mensuels du compte, divisée par le nombre de mois compris dans l’exercice.

Le solde moyen mensuel est égal à l’addition des soldes journaliers, divisée par le nombre de jours dans le mois. Le solde moyen mensuel diffère donc du solde mensuel figurant dans les comptes de la société. »

C. A quelle date se positionner pour retenir le montant du capital social, des primes d’émission et comptes courants d’associés ?

Toujours dans la même circulaire, on peut lire :

« Le montant du capital social est apprécié au dernier jour de l’exercice précédant la distribution des revenus. […]

Le montant des primes d’émission est apprécié au dernier jour de l’exercice précédant la distribution des revenus. […]

La date à laquelle les sommes versées en compte courant doivent être appréciées est le dernier jour de l’exercice précédant le versement des intérêts. »

L’administration sociale conclut donc qu’il convient de se positionner à la date de clôture du dernier exercice clos précédant la distribution des dividendes.

III. Quelle assiette retenir pour le calcul des cotisations sociales ?

A. Ce que dit la loi

La loi est pour le moins claire sur le sujet : « Les cotisations de sécurité sociale […] sont assises sur une assiette nette constituée du montant des revenus d’activité indépendante à retenir […] pour le calcul de l’impôt sur le revenu. »

C’est donc l’assiette de calcul de l’impôt sur le revenu qui détermine l’assiette de calcul des cotisations. Vous trouvez donc ici les motivations de la position tenue depuis 2013 qui consiste à retenir le dividende net de l’abattement de 40 % pour déterminer l’assiette des cotisations.

Le II de l’article L131-6 du CSS prévoit la réintégration de certaines exonérations ou déductions fiscales (telles que les cotisations Madelin), mais il n’est nullement prévu la réintégration de l’abattement de 40 %.

B. L’interprétation qu’en fait l’administration sociale

Si l’on reprend la circulaire n°2014/001 mentionnée précédemment, on peut constater que l’ex-RSI a interprétation de la loi totalement inverse puisque nous pouvons lire :

« Abattement de 40% :

La logique de l’article L.131-6 du code de la sécurité́ sociale est d’intégrer dans l’assiette des travailleurs indépendants l’ensemble des sommes qui constituent pour eux un revenu. C’est la raison pour laquelle l’article contient une disposition d’ordre général visant à neutraliser les règles fiscales dont l’objectif n’est pas d’évaluer un revenu net, mais traduisent des choix fiscaux (il s’agit de la réintégration de l’ensemble des exonérations dont a bénéficié́ le travailleur indépendant).

Le montant des revenus distribués à prendre en compte pour le calcul de la somme à réintégrer est par conséquent le montant brut, avant l’abattement fiscal de 40 %. »

Comment l’administration peut faire une interprétation des textes là où il n’y pas lieu d’être. Autant, les commentaires apportés lorsque la loi est muette nous apparaissent indispensables (commentaires sur la date d’appréciation du capital social, les modalités de détermination des comptes courants d’associés), autant des commentaires venant en totale opposition des dispositions légales nous apparaissent sans valeur.

A ce titre, quelle valeur juridique doit-on accorder à une circulaire du RSI ? La réponse est simple : aucune. Il s’agit d’une note interne. Elle n’est pas opposable contrairement au BOFiP.

C. Des réponses favorables de l’administration sociale aux réclamations

De nombreuses réclamations ont donc été initiées afin de réclamer le trop versé lorsque dans la DSI le dividende a été indiqué pour son montant brut.

La majorité des réclamations ont obtenu un retour positif avec une restitution des cotisations indument acquittées.

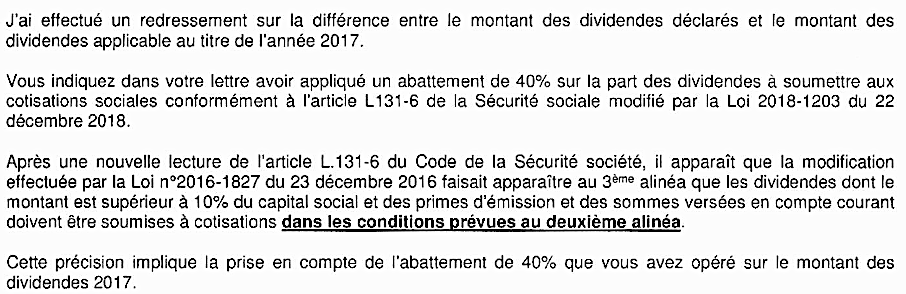

Pour autant, des refus ont été opposés sur la base de la circulaire précédemment évoquée. Après une argumentation nourrie les retours ont été généralement favorables. Voici l’extrait de l’URSSAF :

D. Qu’en est-il de la justice ?

Malgré tout, certains services s’obstinent à refuser la prise en compte de l’abattement de 40% sur les dividendes dans l’assiette de calcul des cotisations sociales.

Dès lors, le litige devait être porté en justice.

Nous venons d’obtenir une décision du tribunal judiciaire de Melun de mai 2020, condamnant l’URSSAF qui refusait l’application de l’abattement de 40 % sur l’assiette sociale.

IV. Qu’en est-il des assujettissements à l’avenir ?

Force est de constater qu’il n’est pas vain de camper sur ses positions afin que la loi s’applique telle qu’elle est écrite. Pour autant, peut-on considérer que des perspectives s’offrent toujours au gérant majoritaire en matière de cotisations sociales sur dividendes ?

Malheureusement non, pour la plupart des clients, depuis le 1er janvier 2018.

En effet, depuis l’entrée en vigueur de la loi de finances pour 2018, les dividendes sont désormais taxés au titre de l’impôt sur le revenu à un PFU de 12,8 %. Or cette taxation forfaitaire est assise sur le dividende brut.

Ainsi, depuis 2018, tout dividende soumis au PFU, voit l’assiette de calcul de l’IR déterminée sur une base brute (sans abattement de 40 %).

Dans ce cas, les dispositions de l’article L131-6 du CSS conduisent à asseoir les cotisations sociales sur le dividende brut.

Notons, qu’il est tout à fait possible de cocher la case 2OP afin que le dividende soit imposé au barème progressif de l’impôt sur le revenu. Dans ce cas, l’abattement de 40% trouvera à s’appliquer réduisant par la même occasion l’assiette de calcul des cotisations sociales.

Quel professionnel a simulé l’impact social des cotisations sociales sur dividendes selon que la case 2OP est cochée ou non ?

V. Quel délai de prescription pour les assujettissements passés ?

Si l’abattement social de 40 % restera peu utilisé à l’avenir, au moins tant que la « flat tax » existera, le passé n’est pas encore intégralement prescrit.

En matière sociale, la prescription est de 3 années, il est donc possible en 2020 de revenir sur les dividendes 2017 uniquement (les dividendes 2018 ayant très probablement été assujettis au PFU sur une base brute). Il est donc encore possible de réclamer le trop payé 2017. Mais sans tarder car la fenêtre se ferme le 31/12/2020.