- 24 mai 2020

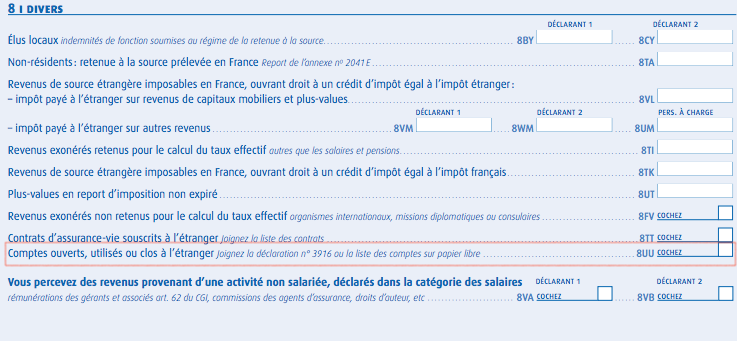

L’administration fiscale a commencé à envoyer les déclarations de revenus préremplies au titre de 2019. Or, certains contribuables ont pu constater que la case 8UU (qui concerne la détention de compte à l’étranger) avait été préalablement cochée en page 4 de la déclaration 2042.

Qu’est-ce que cela signifie ?

Force est de constater que l’échange automatique de données bancaires mis en œuvre sous l’égide de l’OCDE (et également appelée « Common Reporting Standard » ou encore CRS) est rentré en application et a permis à l’administration française d’exploiter les informations reçues.

Poursuivant l’objectif de combattre la fraude fiscale, l’OCDE a obligé les pays à s’échanger automatiquement et annuellement les données concernant les comptes bancaires détenus à l’étranger par des résidents fiscaux étrangers.

En cochant d’office la case 8UU, l’administration fiscale française signifie qu’elle a reçu des informations dans le cadre de cet échange et notamment les informations concernant le bénéficiaire du compte, l’établissement bancaire concerné, le solde du compte ainsi que les revenus de ce compte.

Quelles sont les sanctions qu’encourt le contribuable ?

Trois sanctions fiscales sont prévues en cas de défaut de production de déclaration :

- une majoration de 80 % des droits dus à raison des sommes figurant sur le ou les comptes non déclarés, prévue à l’article 1729-0 A du CGI ;

- une amende fixe par compte non déclaré prévue par le IV de l’article 1736 du CGI lorsque les sommes ne font l’objet d’aucune imposition (allant de 1.500 euros pour les comptes « ordinaires » à 10.000 euros si le compte est détenu dans un état qui n’a pas conclu de convention d’assistance administrative avec la France),

- et une présomption de revenus prévue par le troisième alinéa de l’article 1649 A du CGI.

Le contribuable se trouvant dans cette situation a donc deux possibilités :

- Il remplit le formulaire 3916 au titre de 2019 et régularise au plus vite sa situation fiscale au titre des années antérieures non déclarées et cela dans la limite de la prescription décennale.

- Il ne se considère pas concerné et ne complète pas le formulaire 3916. S’il détient vraiment un compte à l’étranger, on peut penser que l’administration utilisera dès le mois de septembre prochain la procédure de demande de justifications de l’article L23C du Livre de procédure fiscale et le cas échéant taxera d’office le contribuable. Dans ce cadre-là, on peut envisager qu’un certain nombre de contribuables pourraient même être poursuivis pour fraude fiscale.

Le contribuable dont la case 8UU de la déclaration a été cochée a donc un choix important à faire. Sauf informations erronées de la part de l’administration et afin d’éviter des poursuites fiscales et pénales très préjudiciables, la régularisation des comptes bancaires nous parait être la seule solution pour un contribuable qui se trouve à présent coincé.