- 28 mai 2019

L’essentiel de la loi PACTE (croissance et transformation des entreprises) vient d’être validé par le Conseil Constitutionnel. Mais attention, à ce jour la loi n’est pas encore publiée au journal officiel.

Aucune disposition spécifique n’étant prévue, ces nouvelles règles sont applicables à compter du 24 mai 2019 et concernent l’ensemble des PEA en cours ou à venir.

Les nouveautés en matière de PEA sont les suivantes :

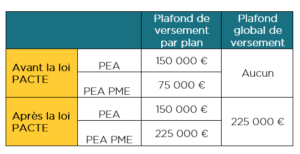

- L’ouverture du PEA est possible pour chaque personne majeure. Dans le cas d’enfant majeur toujours rattaché au foyer fiscal de ses parents, le plafond de versement est fixé à 20 000 € durant la période de rattachement. Une fois détaché du foyer fiscal familial, le plafond sera de 150 000 €

- Le plafond de versement sur le PEA PME est porté de 75 000 € à 225 000 €. Toutefois il s’agit aussi du plafond englobant l’ensemble des versements effectués depuis l’origine sur le PEA « classique » et sur le PEA PME d’un même titulaire

- Lorsque ce seuil est dépassé, le titulaire du contrat est redevable d’une amende fiscale de 2 % du montant des versements excessifs

- Le retrait de titres ou le rachat sur un PEA de plus de 5 ans n’entraine plus sa clôture et des versements supplémentaires seront possibles dans la limite des nouveaux plafonds

- Les retraits ou rachats de titres avant 5 ans entraînent toujours la clôture du PEA

- Par exception, tout retrait ou rachat de titres sur un PEA de moins de 5 ans n’entraine pas la clôture automatique du plan lorsque :

- il est effectué pour financer la création ou la reprise d’une entreprise (dans les 3 mois)

- il fait suite à un licenciement, à une invalidité (article L. 341-4 2° ou 3° Code S.S.) ou à la retraite anticipée du titulaire du PEA ou de son époux ou partenaire de PACS

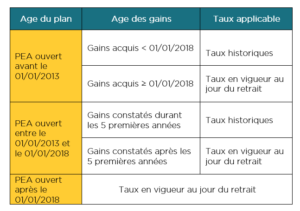

- Fiscalité en cas de sortie en rente viagère : Pour un PEA de plus de 5 ans, la rente est exonérée d’impôt sur le revenu. Seule une fraction de la rente est imposable aux prélèvements sociaux (comme avant la réforme pour la sortie en rente d’un PEA de plus de 8 ans)

Plafond des versements

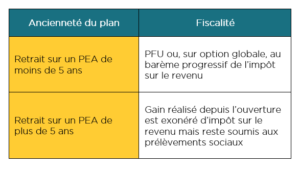

Une fiscalité inchangée

Taux des prélèvements sociaux